Det här kommer du lära dig

Din guide till billån utan kontantinsats

Efter huset är en bil ofta det största inköpet man någonsin gör och en av de främsta anledningarna till att svenskar tar lån. Har du inte möjlighet att betala en stor klumpsumma kan du behöva just ett billån utan kontantinsats. På så sätt kan du låna hela summan, och du får dessutom mer flexibilitet gällande bilen du köper.

Vi kommer att guida dig genom hur det hela fungerar och dela experternas tips och trix som ger dig lägsta möjliga ränta på ditt billån. Häng med!

Finns det billån utan kontantinsats i 2024?

Ja och nej. De goda nyheterna är att du kan låna 100 % av kostnaden av bilen – men denna typ av lån kallas egentligen inte för ett billån.

Om du vill ta ett billån utan kontantinsats är det ett helt vanligt privatlån du letar efter. Ett billån utan säkerhet är nämligen detsamma som ett billån utan kontantinsats. Tar du ett privatlån kan du bekosta hela bilens kostnad med lånet, vilket inte är en möjlighet om du väljer att ta ett billån med säkerhet där du själv står för minst 20 % av bilens kostnad.

Ett billån utan kontantinsats kan dock lätt bli dyrare än ett vanligt billån, så det är särskilt viktigt att du känner till alla knep för att få ner kostnaderna. Här på Credit.se kan du jämföra en mängd långivare som erbjuder bästa billån utan handpenning så att du kan hitta den billigaste lösningen för dina behov.

Jämför billån utan kontantinsats med lägst ränta

För att få ett lån med låg ränta är det viktigaste du kan göra att jämföra dina alternativ. Vårt team har redan gått igenom och valt ut långivare med de bästa villkoren – nedan ser du de bästa erbjudandena just nu.

(list)

Krav på billån utan kontantinsats

Vi har redan nämnt att du får mer frihet när du tar ett billån utan kontantinsats. Du kan köpa bilen från en privatperson, och bilen kan vara i vilket skick som helst. Kort sagt finns inga krav på hur du använder pengarna du lånar, men det finns fortfarande vissa krav på dig som tar lånet.

Följande grundkrav gäller i Sverige:

- Du måste vara myndig.

- Du ska vara folkbokförd i Sverige.

- Du måste vara skuldfri hos Kronofogden.

- Du behöver ha någon form av inkomst.

Många banker och långivare kräver dessutom att bilköparen har en fast anställning, en årsinkomst på minst 120 000 kr och är fri från betalningsanmärkningar.

Varför krävs kontantinsats på billån?

I Sverige finns det lag på att långivare måste kräva minst en 20 % kontantinsats vid billån. Det är alltså inte bankerna eller långivarna som bestämmer detta, utan myndigheter i Sverige. Att köparen själv står för en sådan klumpsumma indikerar god betalningsförmåga och att konsumenten som ansöker faktiskt kommer kunna betala tillbaka lånet i tid.

Vid kreditköp ska säljaren av varan ta ut en kontantinsats på 20 procent av varans kontantpris. Kontantinsatsen kan även bestå av en inbytesvara som konsumenten lämnar.

Konsumentverket.se – Kontantinsats för krediter

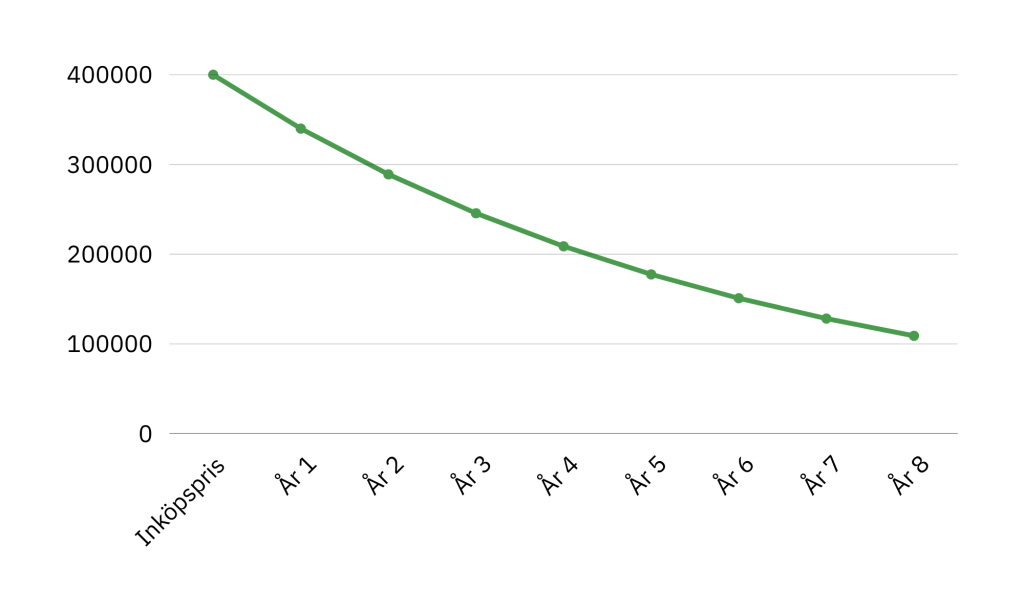

Det finns ytterligare en förklaring till varför en kontantinsats behövs när du tar ett billån med bilen som säkerhet. Bilar minskar snabbt i värde. Efter bara några år av slitage har de vanligtvis redan minskat i värde betydligt. I många fall kan detta leda till att lånet blir högre än värdet av bilen efter några år!

Grafen nedan visar hur en bil som först kostar 400 000 kr snabbt minskar i värde under 8 år.

Som en slags motvikt mot detta finansierar köparen en del av bilen själv – kontantinsatsen. På så sätt kan långivaren känna sig trygg i att bilen kommer fortsätta fungera som säkerhet ifall lånet inte betalas tillbaka.

Hur mycket är kontantinsatsen?

Inte säker på vad kontantinsatsen för bilen du vill köpa är? Det kan du enkelt räkna ut genom att multiplicera priset på bilen med 0,2. Nedan ser du exempel på vad kontantinsatsen kan bli för några olika populära bilmodeller.

| Bil | Kostnad | Kontantinsats |

|---|---|---|

| Tesla Model Y | 550 000 kr | 110 000 kr |

| Volvo XC40 | 500 000 kr | 100 000 kr |

| Volvo XC60 | 570 000 kr | 114 000 kr |

| Volkswagen ID.4 | 590 000 kr | 118 000 kr |

| Škoda Enyaq | 679 900 kr | 135 980 kr |

| Kia Niro | 351 900 kr | 70 380 kr |

| Toyota RAV4 | 400 000 kr | 80 000 kr |

Billån utan kontantinsats trots betalningsanmärkning

En betalningsanmärkning behöver inte förstöra din möjlighet att få lån om du i övrigt har en god betalningsförmåga och stabil ekonomi. Nedan ser du långivare som fokuserar mer på framtida betalningsförmågor hos kunder.

(list)

Vanligt billån vs billån utan kontantinsats

Både vanliga billån och billån utan kontantinsats har sina för- och nackdelar. Låt oss titta på de viktiga skillnaderna mellan billån med och billån utan kontantinsats.

| Billån med kontantinsats | Billån utan kontantinsats |

|---|---|

| Låna upp till 80 % av bilens kostnad. | Låna hela bilens kostnad upp till 500 000 kr. |

| Du måste köpa bilen från en auktoriserad återförsäljare. | Du kan köpa bilen från en privatperson eller bilverkstad. |

| Bilen får vara som mest 12 år när lånets återbetalats. | Det spelar ingen roll hur gammal bilen är. |

| Bilen måste vara i gott skick. | Det spelar ingen roll vilket skick bilen är i. |

| Bilen används som säkerhet för lånet och kan därför inte säljas förrän lånet är löst. | Bilen har ingen koppling till lånet och kan säljas när som helst. |

| Löptid mellan 1-8 år. | Löptid mellan 2-18 år. |

Att tänka på inför bilköpet

Om du inte är försiktig med ditt val kan skulden du har bli högre än bilets värde. Du kan behöva fortsätta betala av lånet efter att bilen slutat fungera. Det är därför viktigt att du både väljer bil noggrant och betalar tillbaka lånet inom rimlig tid.

Med ett billån utan kontantinsats kan du välja vilken bil som helst, men vi uppmuntrar dig att vara mycket försiktig vid köp av begagnad bil. Några tips från ViBilägare:

- Välj en bil som passar dina dagliga behov. Kom ihåg att om du alltid kan hyra eller låna bil om du behöver en annan modell i specifika situationer – fokusera på det bilen kommer användas till mest.

- Undersök ägaren och kolla dokumentationen. Du vill vara helt säker på att bilen inte är stulen, och på att allt ägaren säger stämmer överens med dokumentationen.

- Provkör bilen. Ett av de bästa sätten att få en känsla för bilen är att provköra. Låter allt som det ska? Känns det som om den kommer braka ihop?

- Pruta på priset! Om du är nöjd med vad du ser är nästa steg att få ner priset till ett som passar dig. Var inte rädd för att pruta lite.

Du kan läsa mer om att välja begagnad bil här.

Lär dig mer om lån & finans

- Smslån vs privatlån – en enkel jämförelse

- Så ökar du chansen att få sms-lån med direktutbetalning

- Så väljer du rätt billån – utan säkerhet vs med säkerhet

- Så hittar du det billigaste smslånet utan onödiga avgifter

- Så här undviker du skuldfällan – 7 tips

Våra 5 bästa tips för att minska räntan

Det är inte bara dina ekonomiska förutsättningar som spelar roll när du ansöker om lån. Du kanske inte kan öka din kreditvärdighet på kort tid, men det finns några saker du kan göra för att få bättre villkor ändå. Här är 5 snabba experttips.

- Jämför, jämför, jämför! Det enklaste du kan göra för att minska din ränta är att jämföra dina alternativ och välja det bästa erbjudandet du får. Detta går enkelt att göra med en enda kreditprövning med en tjänst som Lendo.

- Välj den kortaste återbetalningstiden som fungerar för dig. En kortare återbetalningstid kan ofta innebära att inte bara kostnaden utan räntan blir lägre eftersom att du betalar tillbaka snabbt är fördelaktigt för långivaren.

- Välj lån med säkerhet om du kan. Att utöka ett bolån för bilen eller bara ta privatlån för kontantinsatsen kommer resultera i betydligt lägre kostnader.

- Ha en medsökande. Att ha en medsökande med stabil inkomst och god kreditvärdighet gör en stor skillnad. Banker föredrar ofta att detta är en sambo eller make/maka.

- Vänta om du har betalningsanmärkningar. Har du möjlighet att vänta tills betalningsanmärkningar inte längre syns på din kredithistorik är det värt att göra det.

Andra sätt att finansiera bilköpet

Om du inte har råd med kontantinsats finns det några olika sätt att gå tillväga när man ska finansiera en ny bil. Här går vi igenom några alternativ till billån utan kontantinsats.

Byt in gammal bil

Om du har en gammal bil kan du ibland byta in denna för att täcka kontantinsatsen för lånet. Beroende på skicket kommer bilen täcka en del, hela eller mer än vad handpenningen för bilköpet blir. Genom att byta in gammal bil för att betala kontantinsatsen kan du få ett vanligt billån med bättre villkor än om du hade tagit ett billån utan kontantinsats.

Huset som säkerhet för ditt billån

Om du har möjlighet är detta oftast det bästa alternativet. Om du har ett bolån som du redan betalat av en del från kan det vara ett alternativ att utöka ditt bolån. Du kan använda pengarna för att köpa en bil – med bättre ränta. Bolån har ofta bättre ränta än både privatlån och vanligt billån, så om det går är det här många gånger det smartaste alternativet.

Om du utökar ditt bolån kan belåningsgraden bli högre, vilket kan innebära att du behöver amortera mer. Kontrollera detta och se till att du har råd med den ökade amorteringen i sådana fall.

Ta ett privatlån till kontantinsatsen

Ett bättre alternativ än att betala för hela inköpet av bilen med ett privatlån kan vara att du tar ett vanligt billån och sedan tar ett blancolån för kontantinsatsen. Fördelen blir ju att billån vanligtvis har lägre ränta än privatlån, så det blir bättre ekonomiskt sett.

Om du väljer att gå den vägen kan du fortfarande inte köpa bil från en privatperson, och det går heller inte att sälja bilen förrän du betalat tillbaka billånet. Därför kommer det inte vara lösningen för alla, men kan vara smart om det enda problemet är att man inte kan hosta upp en rejäl klumpsumma.

Privatleasing

Om du väljer privatleasing äger du inte bilen, utan betalar endast för din användning och bilens värdeminskning. Men det kan ofta vara ett bra alternativ om du inte ännu har råd med kontantinsatsen. Dessutom ingår ofta saker som service och försäkring, så du slipper oroa dig över sådant.

Vissa bilhandlare låter dig välja att köpa loss bilen efter denna period. I detta fall är det nästan som att du betalar kontantinsatsen i slutet, efter att leasingperioden har tagit slut.

Privatleasing är dock inte det mest ekonomiska valet eftersom det oftast gäller nya bilar, men i vissa fall finns det bilhandlare som också låter dig leasa begagnade bilar.

Andra typer av finansiering

Ibland kan bilhandlare erbjuda andra typer av finansiering. Du kan få särskilt bra erbjudanden om du väljer elbilar eller nya modeller som bilmärken hoppas popularisera. Ibland erbjuder även bilhandlare lån med lägre ränta. Det kan vara värt att kolla in dessa alternativ innan du ansöker om ett billån utan kontantinsats.

Innan du tar billån utan kontantinsats

Att ta lån är ett stort beslut som du bör tänka igenom. Visst är möjligheten att ta lån mycket praktisk, men om du inte är ansvarsfull kan det också förstöra din ekonomi. Fundera över följande punkter innan du ansöker:

- Kan du faktiskt spara ihop till handpenningen på egen hand? I så fall bör du göra det, även om det tar några extra månader. Ditt lån blir på så sätt både mindre och billigare.

- Se till att du kommer klara av återbetalningen. Planera en budget efter dina inkomster och utgifter. För att se hur mycket du kan betala på lånet varje månad utan att du behöver snåla för mycket.

- Överväg låneskydd eller inkomstförsäkring. Ett billån är ett stort lån och skulle du bli av med din inkomst kan lånet verkligen sätta dig i klistret.

- Kom ihåg att lånet blir dyrare ju längre löptid du väljer. Se därför till att inte välja en alltför lång avbetalningstid. Även om månadskostnaden blir lägre så blir totalkostnaden högre.

FAQ:s – Vanliga frågor om billån utan kontantinsats

Är det lagligt att ta billån utan kontantinsats i Sverige?

Ja, det är det. Det kallas dock vanligtvis inte för ett billån, utan helt enkelt ett privatlån. Du har rätt att använda ditt privatlån hur som helst, inklusive till att köpa bil.

Är ett vanligt billån eller billån utan kontantinsats bättre?

Det finns fördelar och nackdelar med båda valen. Den främsta nackdelen med ett vanligt billån förutom att det inte täcker hela summan är att du inte kan köpa bil från privatperson, medan billån utan kontantinsats vanligtvis har nackdelen av en högre ränta.

Hur kan jag få ett billån utan kontantinsats?

Du kan ansöka om ett vanligt privatlån online för att få billån utan kontantinsats. Ovan listar vi de bästa alternativen som du kan jämföra för att hitta det allra bästa erbjudandet för dig just nu.

Går det att få tillbaka kontantinsatsen om jag redan tagit billån?

Nej, det går inte. Du kan ta ett privatlån och betala tillbaka billånet med det, men det skulle vara en dålig ide eftersom din ränta nästan helt säkert kommer vara högre. Om du måste sälja bilen är detta dock ett alternativ.

Hur stort lån kan jag ta utan kontantinsats?

Hur stort lån just du kan få kommer bero på din betalningsförmåga och kreditvärdighet. Teoretiskt sett går det att få ett billån på upp till 600 000 kronor utan kontantinsats, men det är långivaren som kommer bedöma hur mycket de uppskattar att du kan betala tillbaka.

Går det att ta ett billån utan kontantinsats trots skulder?

Om du har skulder hos Kronofogden kan du inte ta någon form av lån. Du bör då fokusera på att betala tillbaka dina skulder innan du ansöker om ett nytt lån.

Källor:

- Konsumentverket.se – Kontantinsats för krediter

- ViBilagare.se – Köpa begagnad bil: 10 bästa tipsen – detta ska du kolla

- Konsumenternas.se – Lånekalkyl